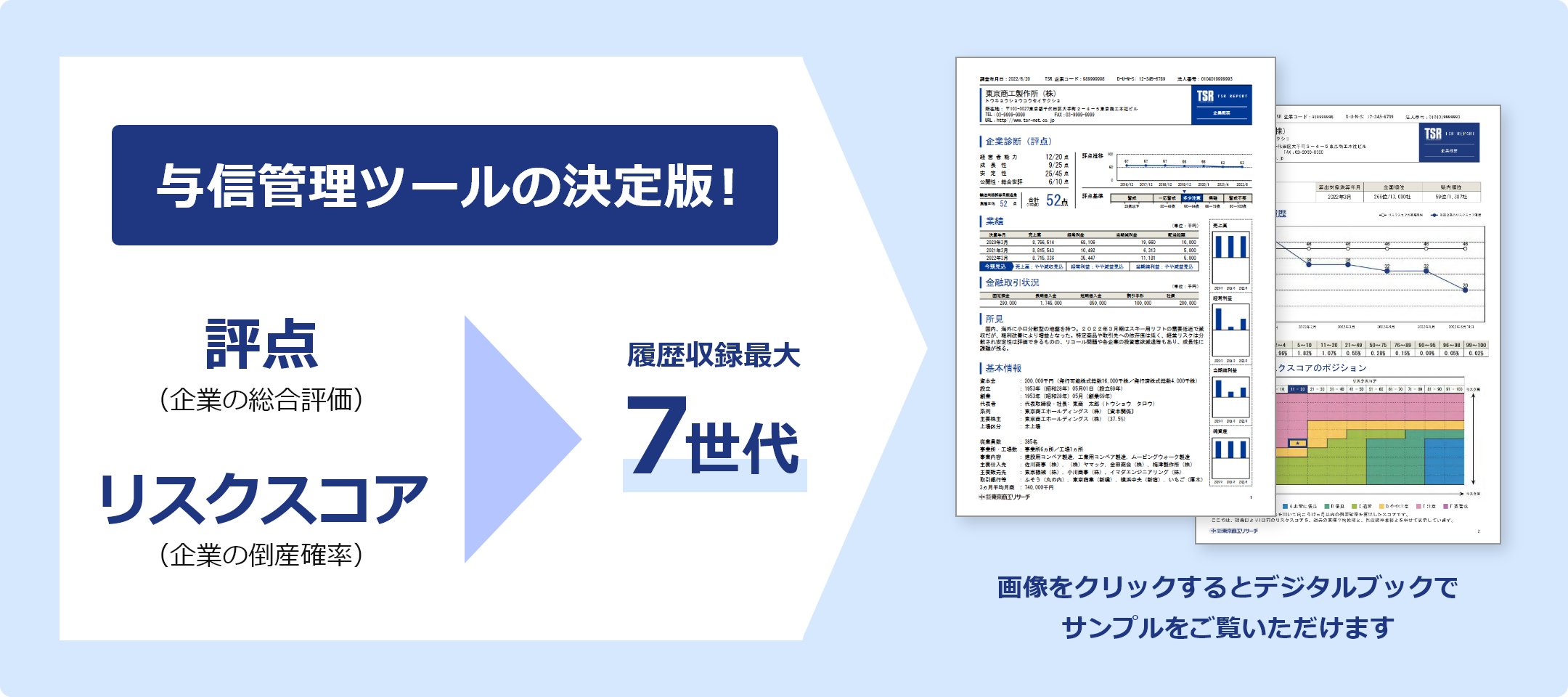

貸借対照表の読み方

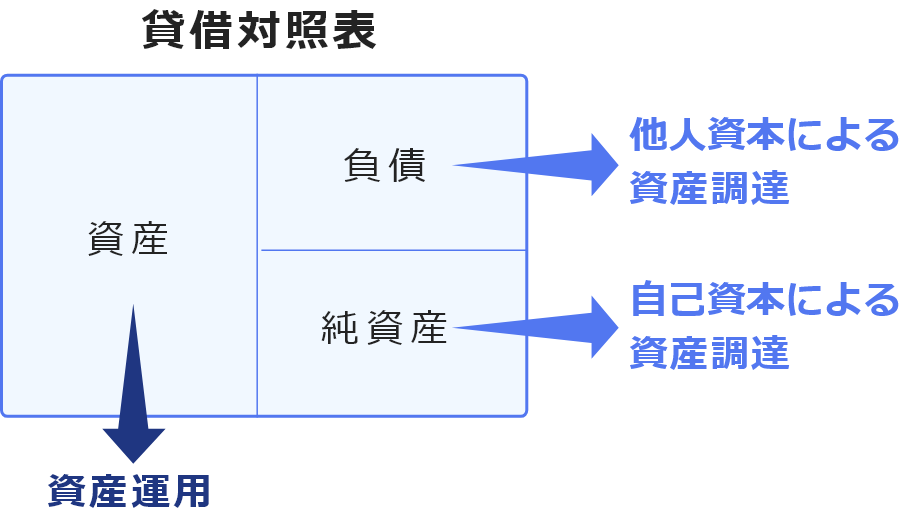

資金調達と運用を示す貸借対照表

貸借対照表とは、決算日時点の企業の財産及び債務などストック情報を示しているもので、一般にBalance Sheet(略称B/S)と呼ばれています。

貸借対照表のチェックポイント

流動資産のチェックポイント!

企業活動の根幹!~現金及び預金~

近年の企業経営において最も重視されている代表格がキャッシュ(現金及び預金)である。これは企業活動において根幹ともいえ、そもそもキャッシュがなければ企業活動は成り立たない。リーマンショック後に、過去最高の業績を計上したのにもかかわらず破綻した企業の要因となったのがキャッシュの不足である。特にひとつの案件に多額の資金を要する事業体の場合、決済までのつなぎ資金が用意できない可能性につながってしまう。よって、与信管理においても最低月商程度は必要と判断し、それ以下や著しく低い場合には十分な注意が必要である。また、詳細なキャッシュの流れを把握するためにキャッシュ・フロー計算書を確認することも同時に必要となり、ここでの期末残高が貸借対照表の現金及び預金の金額となってくる。

適正額からの乖離は要注意!~受取手形・売掛金~

現在の企業活動においては信用取引(商品の引渡し時には代金支払いを行なわず、決められた期日までに支払いを行なうこと)がスタンダードとなっており、企業にとって資金繰りを楽にするには入金を早めて支払いを遅くすることが最良となる。売掛金及び受取手形は商品販売で代金を受領する権利(売上債権)の形態であり、受取手形は手形保有の場合、そうでない場合が売掛金となる。売掛金については業種や決済条件によってまちまちであるが、平均すると月商×1.5程度が通常であり、これを上回る売掛金が計上されている場合には、不良債権がそのまま処理されず残っている可能性があり、対象企業の経営規模に合わせた売掛金の適正額は把握する必要がある。受取手形についても売掛金同様に、回収条件に合わせた適正額(例えば、20%手形・80%延現金回収の場合、20%分の計上)が計上されているか否かが重要である。仮に適正額を超える受取手形が計上されている場合はその企業の販売先の資金繰りが苦しく、通常の延現金決済から手形(サイトを長くなど)決済に変更した可能性があり、債権の焦付リスクが高まることにもなる。よって、対象企業の売掛金及び受取手形が決済条件に合わせた適正額からの乖離している場合、注意が必要となる。

固定資産のチェックポイント!

担保余力の証明!~土地・建物~

企業が設備投資等で金融機関など外部から資金調達を行う際、無担保で借りられることがベストであるが、通常は担保となる資産が必要となる。その中で最も多いのが建物・土地である。建物については毎期減価償却を行い最終的には残存価格での表示となるが、土地については取得原価(購入時の金額)をそのまま据え置くケースが多く、購入時の時価と貸借対照表作成時の時価が乖離している場合(特に購入時がバブル期であった場合)には実質的に債務超過となっている可能性もある。よって、与信管理においては現状の時価を把握するために路線価を確認し、実際の貸借対照表に計上されている数値と比較することも重要となり、対象となっている建物・土地が対象企業名義の場合には担保余力の状況を把握するため、不動産登記簿を確認することも有効な手段となってくる。

過去の不良債権がわかる!~破産更生債権等~

「金融商品に係る会計基準」においては、貸倒見積高の算定にあたり、債務者の財政状態と経営成績等に応じて、債権を一般債権(経営状態に重大な問題が生じていない債務者に対する債権)、貸倒懸念債権(経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか、または生じる可能性の高い債務者に対する債権)、破産更生債権(経営破綻または実質的に経営破綻に陥っている債務者に対する債権)3つに分類している。具体的な破産更生債権等には、破産手続や更正計画などの法的手続きが開始された債権、不渡手形などが該当し、いわゆる過去の不良債権である。もし対象企業に多額の破産更生債権等が計上されている場合には、販売・与信管理体制が弱い可能性があり、通常回収できるはずの債権が回収できず、資金不足による破綻につながるケースも想定できるため、計上が確認された場合には十分な注意が必要となる。

流動負債のチェックポイント!

金額の大幅な変化は要注意!~支払手形・買掛金~

受取手形・売掛金といった回収での信用取引同様に支払における信用取引として支払手形と買掛金がある。基本的に仕入債務について手形が存在する場合には支払手形、そうでない場合には買掛金として区別される。与信管理において最も重要となってくるのは支払サイトである。支払手形の場合、支払期日に決済ができないと不渡りになってしまうため、期日内決済が必須の状況である。対して買掛金の場合、これまでの支払サイト(例えば60日)から新たな支払サイト(例えば90日)に変更された場合には資金繰りが厳しくなった可能性がある。過去数期の比較を行い、著しく数値が変動している場合には注意が必要となってくる。

固定負債のチェックポイント!

借入金と同じ!~社債~

社債とは企業が資金調達のために投資家から払込みと引き替えに発行する債券のことであり、中小企業であれば金融機関から一定の規模と信用度がないと発行はできない。基本的には資本である株式と異なり、発行企業から見ると負債(借入)となり、一般には機関投資家向けが多く、募集方法としては私募(取得対象者が少ない・プロの場合)、公募(広く一般から募集する場合)がある。ただ、属性は外部からの資金調達であるため借入金同様に利息が発生する。よって、償還期限がくれば償還(返済)しなくてはならず、与信管理についても借入金同様に利息(損益計算書)とあわせたチェックが必要となる。

純資産の部のチェックポイント!

積み上げられた利益!~利益剰余金~

利益剰余金とは、毎期企業が計上してきた利益(損失)の内、社外に流出させず企業内に留保したもので、利益を源泉とする剰余金である。一般には内部留保を構築する上で重要な勘定科目として知られる。企業にとっては企業内に留保することで赤字となった場合の補填として利用したり配当原資にもなり、金額は多い方がいい。ただ、企業活動においては自己資本として留保するだけでは収益は生み出すことはできないため、その留保した分をいかに投資につなげていけるかが課題となる。よって、与信管理においては、適正な額の配当が行われたかを把握するため配当金の額、内部留保の水準を把握するため自己資本比率(純資産の部÷総資産)などの確認が重要となってくる。

資金調達と運用

貸借対照表が示す内容

貸借対照表の右側(貸方)

企業が事業を行うために必要となる資金の調達状況を示す。負債は外部からの調達資金、純資産は内部からの資金調達を示す。貸借対照表の左側(借方)

借方については企業が調達した資金をどういった形で運用しているかを示しており、この運用が収益へとつながっていく。

資金調達方法と運用のバランス(資産=負債+純資産)

企業活動において資金調達は事業を行う上で根幹となってくるものです。また、資金を集めてもうまく運用しなくては収益が生み出せないため、運用方法も重要です。貸借対照表はその運用方法のバランスを示す財務諸表です。まず、資金調達には金融機関からの借入金など他人資本による調達と、投資家からの株式発行など自己資金による調達の2種類に分かれます。資産運用に関しては、商品、有価証券(売買目的)といった流動資産、建物、土地、子会社株式などの固定資産への投資が主体になりますが、こういった運用がうまくいっていることが企業を成長させる上で重要となるため、例えば株式への傾注投資や過度の外部資金導入といったことはなるべく避けて、資産・負債・純資産いずれもがバランスの取れた貸借対照表が望ましく、与信管理上でも重要となってきます。

「最新記事」一覧を見る