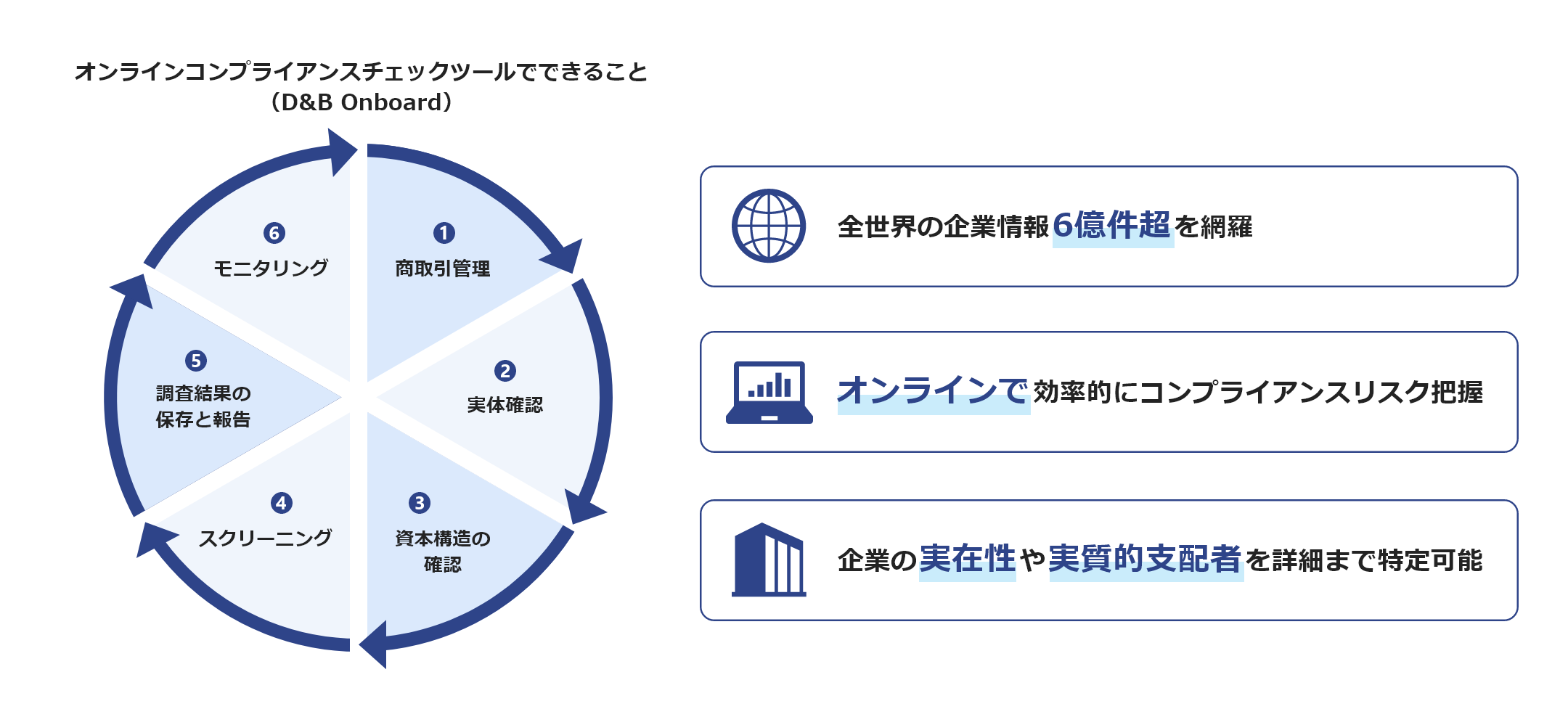

日本におけるAMLとCFTの流れ

「コンプライアンスチェックの基礎知識」でご説明している通り、アンチ・マネー・ローンダリング(AML)とテロ資金供与対策(CFT)は、各企業において更なる対策が求められています。本ページでは、日本におけるAML/CFTの歴史と今後について触れていきたいと思います。

まずは、アンチ・マネー・ローンダリング(AML)とテロ資金供与対策(CFT)についてご説明します。

アンチ・マネー・ローンダリング(Anti-Money Laundering:以下AML)とは

犯罪などの不正な行為によって得られた収益の出所や所有者をわかりにくくする行為、つまり「マネー・ローンダリング(資金洗浄)」により捜査機関からの発見や検挙を逃れようとする手口へ対策をおこなうことです。

テロ資金供与対策(Countering the Financing of Terrorism:以下CFT)とは

テロ組織へ資金や場所を提供することや、大量破壊兵器等の開発・保有・輸出等に関与するとして資産凍結等措置の対象となっている者に資金または金融サービスを提供する、いわゆる「拡散金融」に加担することが無いように対策をおこなうことです。

AML/CFTを怠るとどうなるか?

日本では「犯罪による収益の移転防止に関する法律」(以下犯収法)をはじめとした各種法令により、金融機関等の特定事業者に対し犯罪組織への送金等を防ぐことを目的とした適切な対策を取るよう定められています。また、海外においても特定の企業との取引を制限している「制裁リスト」があります。いずれも、適切な対策を取らなかったり、該当する企業と取引をおこなった場合は、指導を受けたり多額の賠償金を払うなど、不利益を被る可能性があります。マネロン等犯罪の手口は年々巧妙化しており、企業も対策をさらに強化していく必要があると言えます。

また、近年高まりつつある風評リスク(レピュテーショナルリスク)により、企業イメージを著しく棄損するなど二次的被害も考えられます。これは特定事業者のみならずすべての企業が注意すべき点であり、企業の社会的責任の観点からも避けては通れない課題と言えます。

国内外の企業におけるAML/CFTが不十分だった例

【例1:国内地方銀行】

ある会社の社長が外国人名義を含む複数の口座に数百万円単位で約80回送金していたにも関わらず、送金目的などの確認を怠っていたとされ、金融庁が事情を聞いている。送金先の口座は、のちに大半が捜査機関から「犯罪に使われた疑いがある」と認定された他、ほぼ全額が回収不能となっている。

【例2:アメリカ大手保険企業】

アメリカの制裁リスト「OFAC SDNリスト」に掲載されているロシアのオルガルヒ(新興財閥)が実質的に所有する企業へ保険サービスを提供し、466,200ドルの罰金を科せられた。リスト掲載者が直接または間接的に株式を50%以上保有する企業との取引も制裁対象となる、いわゆる「50%ルール」違反。

日本におけるAML/CFTの歴史と今後

AML/CFT関連の主要な出来事

1989年 |

FATF設立 |

AML/CFTの国際協力がスタート。日本も加盟。 |

|---|---|---|

2008年 |

FATF第3次対日相互審査 |

日本が「重点フォローアップ国」の評価を受ける。 |

2013年 |

犯収法改正 |

取引時確認事項の追加やハイリスク取引における確認の厳格化などを制定。 |

2018年 |

マネロンガイドライン公表 |

リスクの特定や度合いの評価、検証など具体的な対策に向けた体制の構築を求める。 |

2021年 |

FATF第4次対日相互審査 |

第3次に続き、日本が「重点フォローアップ国」の評価を受ける。 |

2028年 |

FATF第5次対日相互審査(予定) |

各国におけるAML/CFTの有効性検証を重視した審査がおこなわれる予定。 |

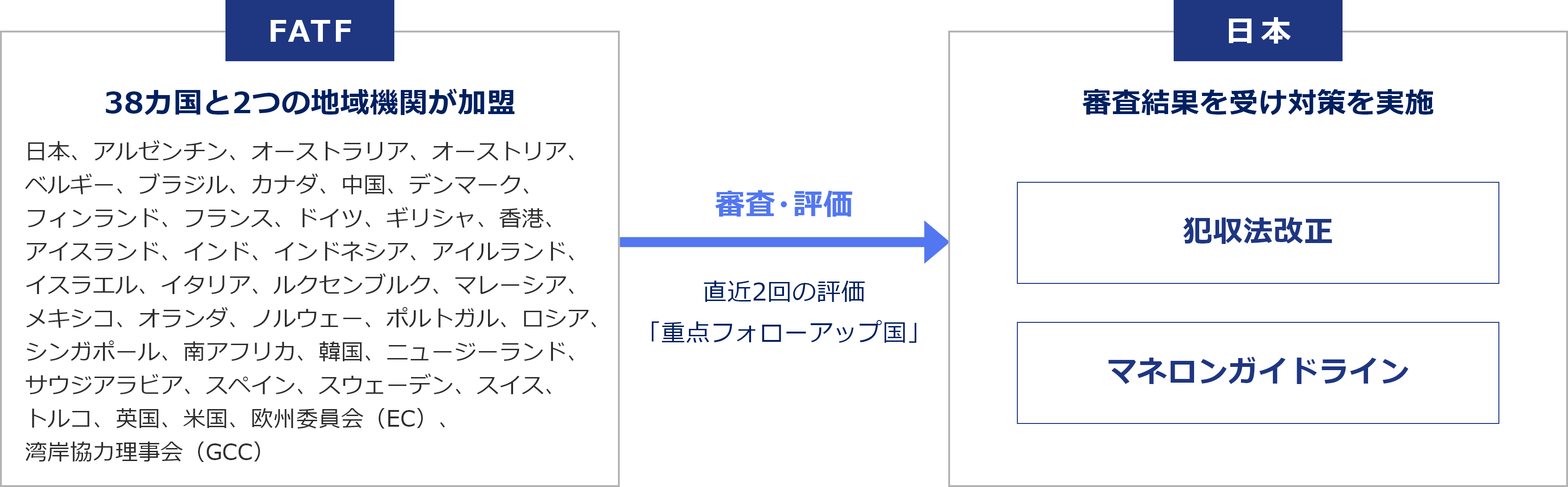

では次に、日本におけるAML/CFT関連の動きについてご説明いたします。AML/CFTを理解するには、国際協力を推進する多国間の枠組みである金融活動作業部会(Financial Action Task Force:以下FATF )を理解しなければなりません。

1989年に立ち上げられたFATFは、2024年2月末現在で38の国・地域及び2つの地域機関が加盟しており、日本も設立当初からのメンバーです。FATFではAML/CFTの国際基準である「FATF勧告」を出すと共に、その遵守・履行状況について相互審査をおこなうなど、国際的な対策と協力の推進における指導的役割を果たしています。

日本におけるFATF関連の大きな動きとしては、2008年におこなわれたFATFの第3次対日相互審査があります。この審査において、日本は複数の項目で不履行とされ、 3段階のうち中間の評価となる「重点フォローアップ国」という結果になりました。

日本ではそれを受け、2013年に犯収法が改正され、犯罪による収益の移転防止や、テロリズムに対する資金供与の防止のための措置を講じることと定めました。具体的には、取引の目的など取引時の確認事項の追加、取引の記録や保存などです。銀行口座の開設時に取引の目的や200万円を超える大口現金取引の有無などを聞かれるようになったのは、この犯収法の改正によるものです。

また、2018年には金融庁から「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン(以下ガイドライン)」が公表されました。ガイドラインでは、特定事業者は自らのリスクを適切に特定し、リスクに見合った措置を講ずる「リスクベース・アプローチ」へ取り組むことや、実効的な管理体制の構築など、企業に対しさらに高度なAML/CFTを求めました。

第3次対日相互審査以降、犯収法改正やガイドラインなど、より踏み込んだ対策を実行してきた日本ですが、2021年におこなわれた第4次対日相互審査においても引き続き「重点フォローアップ国」と評価され、未だ日本におけるAML/CFTは道半ばという状況です。

さらに、2028年には第5次対日相互審査の実施が予定されています。FATFの重視するポイントは、これまでのAML/CFTの体制作りから有効性検証へとシフトしており、各企業におけるAML/CFTは次なるフェーズへ移行を迫られることとなります。

コンプライアンスチェック関連サービスはこちら「最新記事」一覧を見る