倒産企業は7割が債務超過、過剰債務が鮮明に 金利が営業利益の約3倍、最終赤字率は66.2%

2024年「倒産企業の財務データ分析」調査

2024年に全国で倒産した企業のうち、7割(71.7%)を超える企業が倒産直前の最新期で債務超過だった。また、コロナ禍の業績悪化で、倒産企業は最新期での最終赤字が66.2%に達することがわかった。

コロナ関連支援で窮状を凌いでも、業績立て直しが困難で支援の終了・縮小で行き詰まる実態を示している。さらに、債務超過比率が前々期の61.6%から10.1ポイント上昇し、収益改善が重要課題に浮上している。

減収企業は、生存企業が44.9%に対し、倒産企業は59.3%で14.4ポイントの差が開いた。売上回復が遅れるなか、物価高や価格転嫁できずに収益改善が遅れ、倒産に追い込まれた企業が多い。

有利子負債構成比率(借入金・社債等÷総資本)は生存企業30.5%に対し、倒産企業78.4%で2.5倍に拡大し、過剰債務の実態を見せつけた。コロナ禍の倒産抑制にゼロゼロ融資が劇的な効果をみせたが、借入返済が進まない企業では金融支援の副作用が深刻さを増している。

営業利益に対する支払利息の比率は、倒産企業が296.3%で、コロナ禍前の118.7%(2019年調査)より177.6ポイント上昇した。一方、生存企業は50.1%(2019年29.3%)で、倒産企業の悪化が際立つ。物価高や人件費高騰が収益を圧迫し、財務体質を改善できない企業の多さを示した。

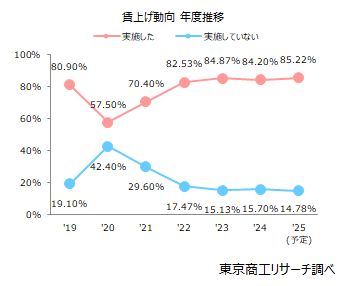

日本銀行は2024年7月、政策金利を0.25%程度に引き上げ、さらに今年1月にも0.5%程度への引き上げを決定した。今後、1%への段階的引き上げも示唆している。物価高や人件費高騰が高止まりするなか、金利上昇が企業業績の重しになることが危惧される。今後は賃上げも避けられない。売上増と同時に、収益改善が急務の中小企業だが、業績改善は容易ではなく、今後は倒産だけでなく、廃業も増加する可能性が高まっている。

※本調査は、2024年の倒産企業(負債1,000万円以上)を対象に、東京商工リサーチが3期連続で財務データを保有する735社(個人企業を含む)と、生存企業42万8,221社の財務データを比較、分析した。

倒産企業は3期連続で経常赤字

2024年の経常利益率(経常利益÷売上高)は、倒産企業は前々期▲0.9%、前期▲2.9%、最新期▲3.4%と3期連続で赤字幅を広げて推移し、黒字転換に至らなかった。仕入原価や光熱費等の物価高、人件費高騰などに見舞われ、減収基調のなか価格転嫁できず、収益改善が進まなかった。

一方、生存企業は前々期7.3%、前期7.7%、最新期8.3%と、3期連続黒字で増益基調で推移し、収益力は明暗を分けた。

倒産企業の6割超が赤字決算

最終損益での赤字企業率は、倒産企業は最新期で66.2%(前期60.6%)で、前々期からは10.6ポイント悪化した。

一方、生存企業は、最新期が26.01%で、前期25.44%、前々期25.41%とほぼ横ばいで推移している。

倒産企業と生存企業の差は前々期30.2ポイントから最新期40.2ポイントまで拡大している。

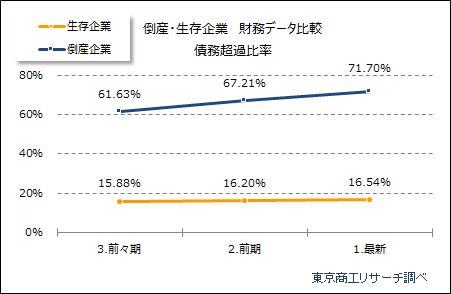

倒産企業は7割超が債務超過

自己資本比率(純資産÷総資産)が0%を切る債務超過比率は、倒産企業が前々期61.6%、前期67.2%、最新期71.7%と右肩上がりで推移している。赤字企業率が上昇し、累積損失が膨らんだ企業は増加をたどり、7割超に達した。

一方、生存企業は前々期15.8%、前期16.2%、最新期16.5%と、微増にとどまった。倒産企業と比べ採算の安定性が際立つ。

倒産企業の約6割が業績回復進まず

業績面では、前期比で売上高が減少した減収企業は、倒産企業が前期55.7%、最新期59.3%と約6割に達した。

一方、生存企業は前期43.4%、最新期44.9%と4割超で推移した。

コロナ禍以降の業績回復局面で明暗が分かれた。売上回復が遅れ、財務内容の悪化が進んだ企業ほど行き詰まる傾向が高い。

倒産企業の借入依存度は70%超の高水準で推移

有利子負債構成比率【(長・短期借入金、社債など)÷総資本】は、借入金への依存度を示す。倒産企業は前々期72.6%、前期76.9%、最新期78.4%と高水準で推移、脆弱な自己資本を外部資金で補ってきた様子がうかがえる。

一方、生存企業は前々期30.9%、前期31.0%、最新期30.5%と30%前後で推移している。

借入依存度の高い企業は、「金利ある世界」の到来で、収益が一層圧迫されるだけに、借入削減が急務になっている。

コロナ禍前より営業利益に対する借入金利負担の比率が上昇

借入等の支払利息(支払利息、割引料)を分子、営業利益を分母として、営業利益に対する支払利息の比率を算出し、コロナ禍前の2019年調査と比較した。

2019年調査では、生存企業が前々期32.0%、前期28.8%、最新期29.3%と、30%前後で推移したのに対し、倒産企業は前々期107.8%、前期125.0%、最新期118.7%で、営業利益で支払利息を賄えていない状況だった。

今回調査では、生存企業が前々期55.5%、前期55.3%、最新期50.1%と50%台でほぼ横ばいだった。倒産企業は、前々期275.5%、前期340.1%、最新期296.3%と営業利益の約3倍と過剰債務の状態が明らかになった。

2019年調査との比較では、生存企業は最大26.5ポイント上昇したが、倒産企業は最大215.1ポイントも上昇している。これはコロナ禍での金融支援による借入金の増加に加え、人件費高騰や物価高を価格転嫁できず収益が下押しされたことが背景にあるとみられる。

今回調査では、最新期においても、借入金利の上昇はほとんど織り込まれていない。すでに金利は上昇局面に入っている。今後の決算では金利負担が増すことが避けられないだけに、財務内容と業績の格差はより広がるとみられる。